中金:港股市场指数空间受限 坚守AI与周期主线 短期关注零售、消费与科技硬件球速体育- 球速体育官方网站- APP下载

2026-02-13球速体育,球速体育官方网站,球速体育APP下载1月中旬A股逐步“降温”后,南向转为更多关注港股,再加上新消费、有色和互联网的催化,共同推动港股的一波走高。但随后,全球贵金属动荡、市场对美联储的担忧,中美科技龙头“逆风”,使得港股承受了来自风险偏好、流动性和结构上的三重压力。2月以来,恒生指数下跌3%(vs. 上证指数和标普500小幅下跌1.3%和0.1%),恒生科技下跌6.5%(vs. 科创50和纳斯达克下跌5.8%和1.8%),跌至去年7月以来新低,自10月高点回撤接近20%。

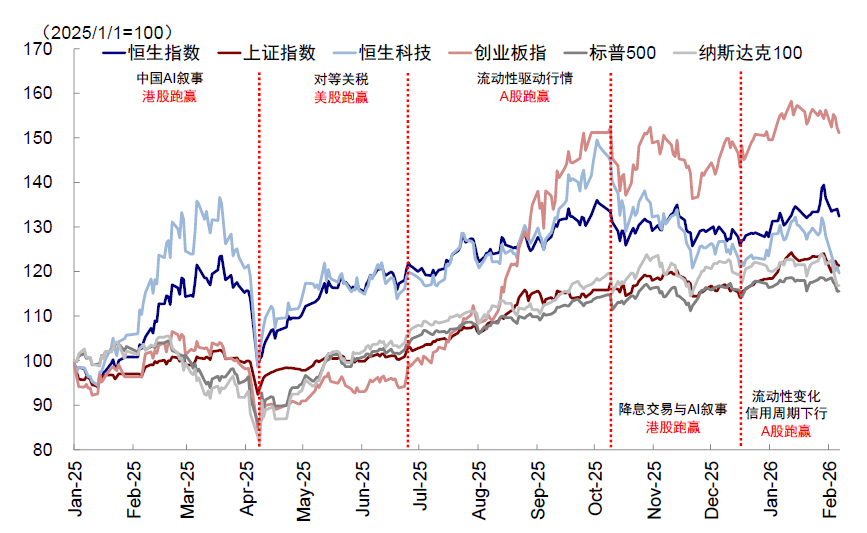

2025年以来,美A港三地以季度维度切换轮动,呈现此消彼长的“跷跷板”效应:一季度DeepSeek引领中国资产重估,恒生科技领跑;二季度美国对等关税后,美股依靠AI龙头业绩与资本开支超预期支撑涨幅,港股新消费和创新药启动,但恒生科技未能收复3月高点,表现落后于美股;三季度国内存款“活化”、资金入市,叠加中美映射逻辑下的科创算力行情,A股后来居上,南向资金逐渐转弱;9月“宽松交易”升温、中国互联网龙头AI叙事强化,港股一度领先,但10月后由于港股特色结构并非市场关注焦点(分红、互联网、新消费和创新药),且海外美债利率居高不下、港股IPO节奏加快,港股再度落后。

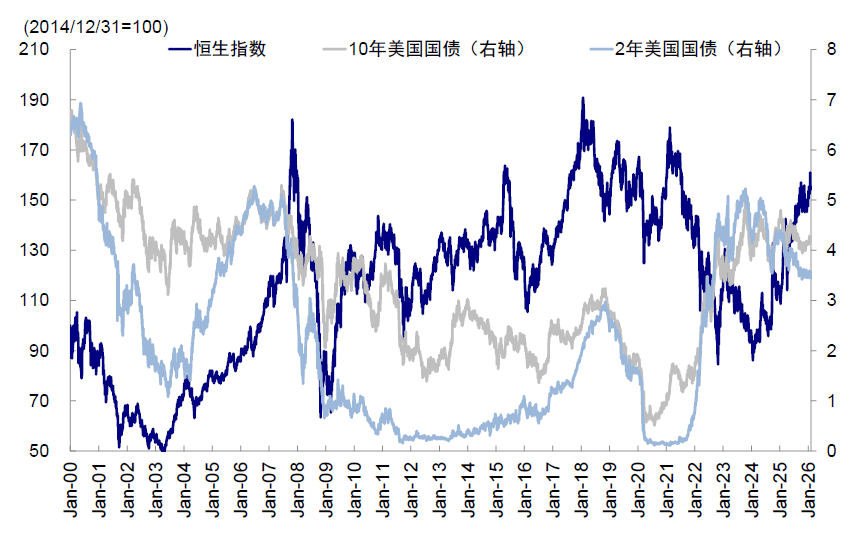

市场担忧流动性收紧:特朗普提名“相对”且支持缩表的沃什为新任美联储主席,投资者担忧全球流动性趋紧。这一预期直接冲击了对流动性高度敏感的各类资产,恒生科技、纳斯达克和比特币等同步疲软印证了这一影响。沃什支持降息,但其支持缩表的姿态使得降息沿着利率曲线往长端传导的效果被部分抵消,曲线或因此变陡。不论是基于历史经验还是逻辑分析,美债长端利率对港股的边际影响均更为显著:美债10s2s期限利差与恒指走势整体负相关,且盈利兑现靠后、对长期贴现率敏感的新经济板块在港股占比较大。

市场重新评估AI资本开支叙事逻辑,权重股“逆风”拖累科技板块表现:近期贵金属市场剧烈波动压制全球风险偏好。市场情绪本就脆弱,内外消息面的扰动则加剧了港股波动。1)外部看,美股财报季中投资者对科技龙头AI资本开支的态度出现分歧,此前“AI资本开支越大则获益越多”的线性叙事被质疑,不论是AI能力和商业化进展领先的谷歌和微软,还是云业务承压的亚马逊,市场开始担忧其AI资本开支的超预期上行会影响公司的现金流和投资回报,美国科技股的波动也映射到了港股的对应标的。2)内部看,腾讯因AI资本开支相对克制,部分投资者解读为可能错失行业窗口,互联网相关服务增值税调整的传言也有扰动,腾讯上周近10%的跌幅拖累板块表现;同时,春节期间阿里、百度、腾讯为提升用户活跃度大规模派发红包,市场认为更多是短期KPI导向行为,与核心AI能力构建关联有限,反而令投资者担忧企业盈利[1]。

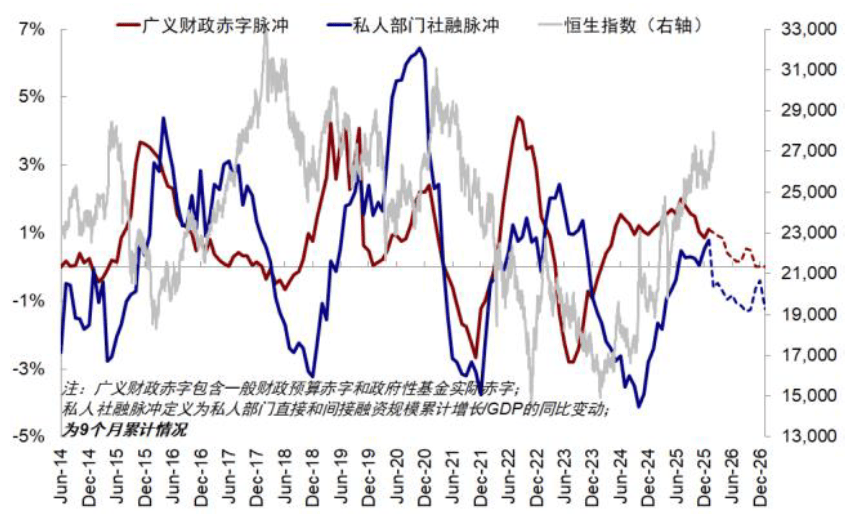

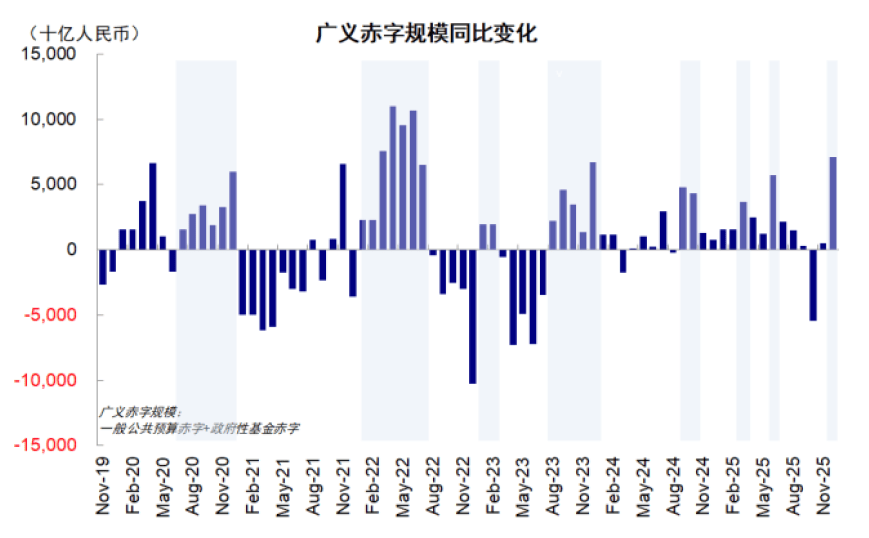

信用周期决定指数空间。受收入预期偏弱、回报与成本倒挂问题影响,私人部门传统需求仍有不足,高基数下2026年私人社融脉冲或继续走弱,作为对冲的财政若仅是维持2025年的支持力度,广义财政赤字脉冲也大概率将继续走低。基准情形下,若政策仅发挥托底作用,2026年仍将转向信用周期震荡放缓但产业趋势延续。往前看,两会对政策总量和方向的定调是关键。2026年地方两会分省加权平均GDP增速目标从去年的5.3%小幅下调至5.1%[2],后续政策效果需关注两个维度:一是看总量上是否大举发力,二是看结构上是否会向提振内需(如收入、社保)和缓释系统性风险(如化债、收储)倾斜。若政策仅发挥托底作用,中国信用周期大概率震荡走弱,指数空间有限。如果财政大举发力,且进一步向内需与兜底居民资产负债表倾斜,基本面或加快修复,以支撑指数表现。

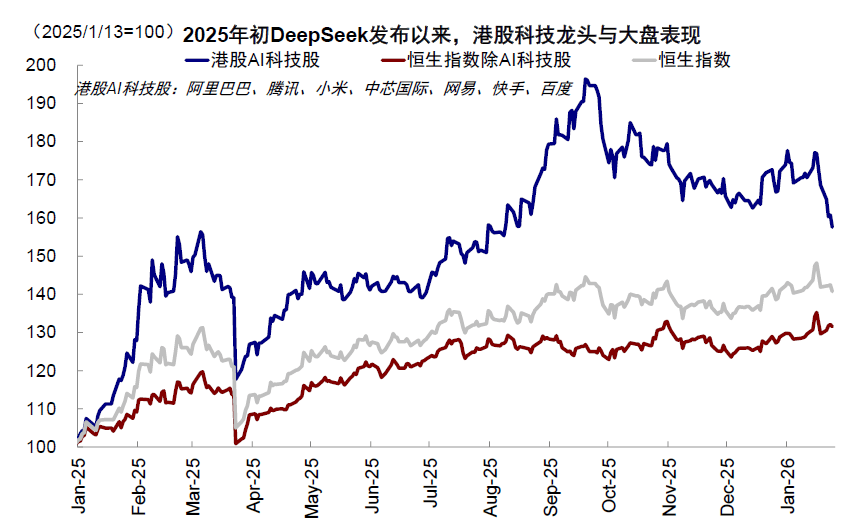

产业趋势决定结构强弱。作为港股特色的分红、科技、消费和周期四类板块,港股科技以互联网和AI模型为主,硬件占比较小;消费特色主要在新消费上;强周期板块以龙头公司主导,权重小于A股;分红板块较A股股息率更高,具有防御属性,因此支撑港股和估值弹性的主要是科技(尤其是AI)和新消费板块。近期关于新技术冲击旧技术商业模式、AI泡沫的讨论再度增多,我们判断AI的长期产业趋势依然存在,持续投入或是必然选择,只是结构会进一步走向分化,若港股头部科技企业能找到契合企业自身能力和发展节奏的投入方式,港股向上修复的空间和确定性或会更大。

流动性放大短期波动。港股作为离岸市场,对外部流动性更为敏感,因此外资和南向都会起到短期强化趋势的作用。1)虽然难以在短期做到缩表,但沃什的“相对”依然影响情绪,后续相关进展仍需密切关注,若美联储重新注入宽松信号,港股将更为受益。2)国内方面,在整体宏微观流动性依然充裕的大环境下,港股相比A股市场存在一定资金的跷跷板效应,即A股的强势将分散南向注意力,如去年三季度以来,反之亦然,如去年上半年。3)港股IPO依然活跃,当前超过400家公司处于港股IPO申请处理中或通过聆讯的状态[3],且2026年将有不少大型IPO解禁期陆续到来,目前已知2026年上半年预计解禁超过4500亿港币,我们认为或对港股资金面造成扰动。

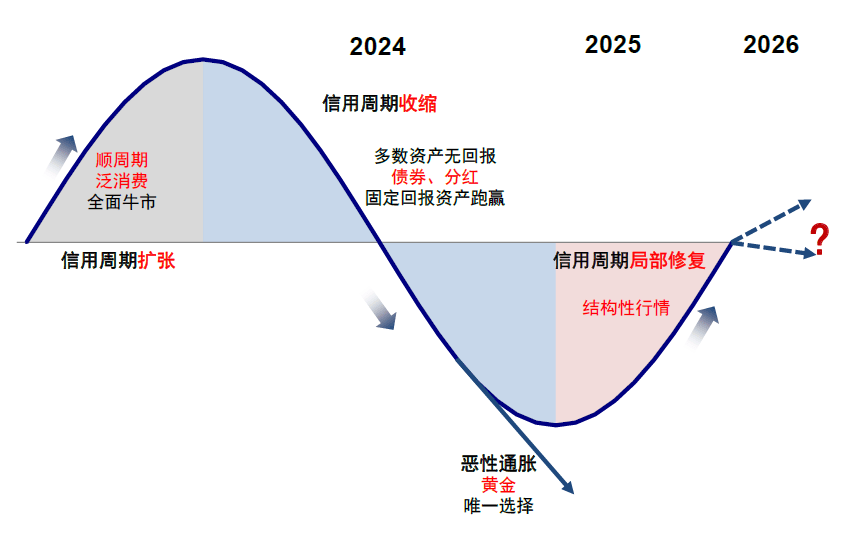

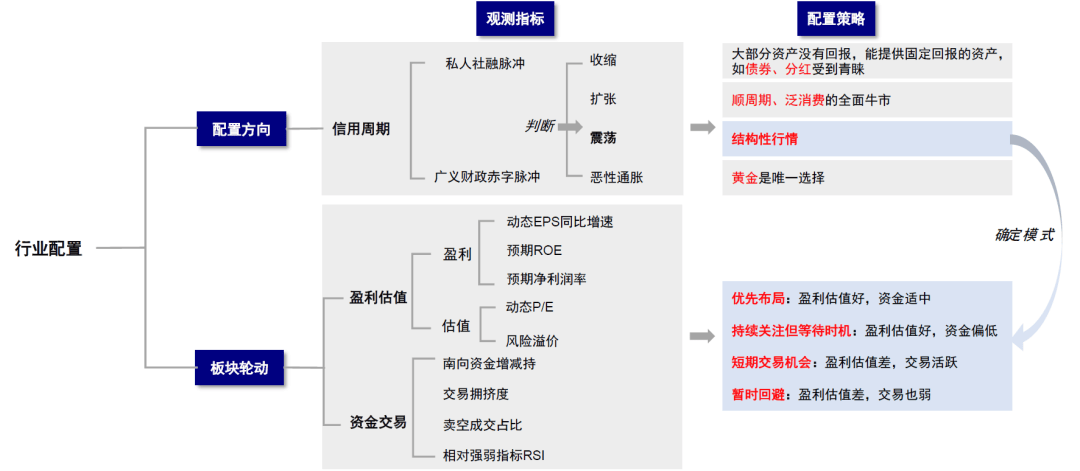

整体上,根据信用周期选择方向。我们使用以下指标观测信用周期:1)广义财政赤字脉冲:衡量政府信用扩张,用广义财政赤字同比变化占GDP比重测算;2)私人部门社融脉冲:衡量私人信用扩张,用私人部门新增社融同比变化占GDP比重测算,反映实体融资需求和信贷投放强度。根据信用扩张的不同阶段,实行不同的配置策略:1)当信用周期收缩(意味着大部分资产没有回报),能提供固定回报的资产如债券和分红会受到青睐;2)若信用周期整体修复,则体现为顺周期和泛消费的全面牛市;3)极端情况下若连固定回报资产都被恶性通胀所侵蚀,那么只剩下黄金是唯一选择;4)当信用周期局部修复时,则会体现为结构型行情。

指标选择:1)基本面维度,关注盈利和估值。盈利层面包括动态EPS同比增速、预期净利润率与预期ROE的边际变化。估值层面观察动态PE和风险溢价的历史分位数,结合盈利趋势判断板块当前定价是否充分反映预期。2)资金交易维度,分析南向资金增减持、交易拥挤度、卖空和相对强弱指标RSI。南向资金增减持验证基本面是否已被资金接受;板块交易拥挤度(成交额占比/流通市值占比)衡量投资者持仓是否过于集中;卖空成交占比反映市场情绪;相对强弱指标RSI刻画板块动量状态。

基本面弱,交易活跃:短期交易机会。资金交易维度配置价值高、但基本面打分偏低,如房地产、能源、软件服务、耐用消费品、食品饮料烟草等,这些板块阶段性受到资金追逐,交易活跃且不至于过热,但估值盈利性价比偏低,盈利修复不足,更偏向事件或情绪驱动的交易机会,持续性和中长期配置属性相对有限。近期地产等国内政策态度的边际变化使得消费和地产板块情绪改善,政策催化带来交易性机会。往前看,短期波动较大加上春节临近的各种数据和叙事下,或促使部分资金去消费腾挪避险。